CORPORATIVO | 31.10.2025

MAPFRE alcanza un beneficio de 829 millones en los primeros nueve meses, un 26,8% más que el año anterior

- La rentabilidad crece en todas las regiones y líneas de negocio, permitiendo elevar el dividendo a cuenta hasta los 7 céntimos brutos por acción (+7,7%).

- Siguiendo criterios de prudencia, se han registrado a septiembre impactos extraordinarios de 79 millones procedentes del deterioro parcial del fondo de comercio de México y la cancelación de activos por impuestos diferidos en Italia y Alemania. Sin estos efectos, el resultado se situaría en 908 millones.

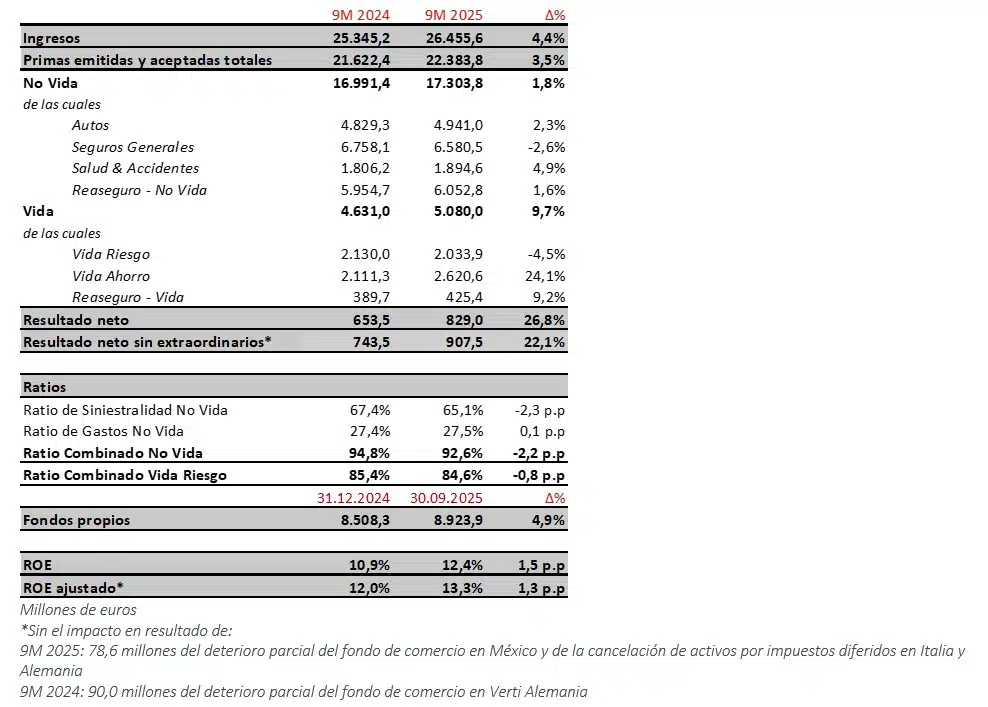

- Las primas arrojan un crecimiento del 3,5% hasta los 22.384 millones, impactadas por los tipos de cambio. A tipos constantes, el crecimiento se incrementaría hasta el 7,8%.

- El ratio combinado continúa mejorando hasta situarse en un 92,6% (-2,2 p.p.) y se mantiene el impulso del resultado financiero.

- El ROE alcanza el 12,4%, (13,3% sin extraordinarios) y los fondos propios aumentan un 4,9% hasta situarse por encima de los 8.900 millones.

- El negocio de Automóviles contribuye con 96 millones al resultado (+112 millones frente a 9M 2024).

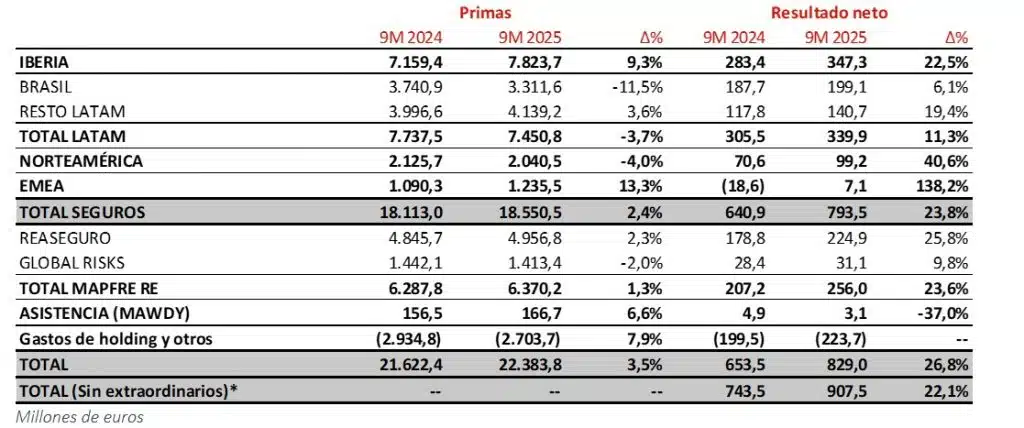

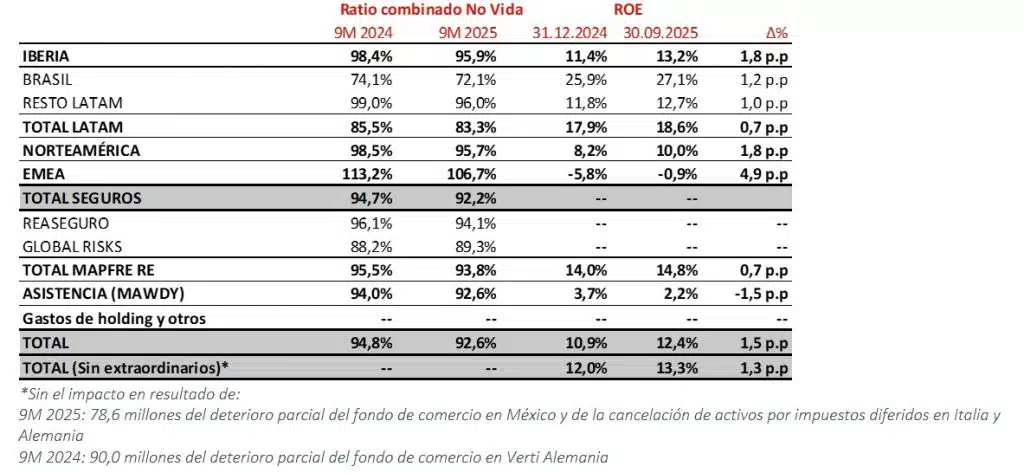

IBERIA presenta un aumento relevante del resultado neto hasta los 347 millones (+22,5%) y un ratio combinado de 95,9% (-2,5 p.p.), gracias a la mejora de los negocios de Automóviles y Salud.

- El resultado de NORTEAMÉRICA avanza significativamente hasta los 99 millones (+40,6%) con un ratio combinado del 95,7% (-2,7 p.p.).

- LATAM registra 340 millones de beneficio neto (+11,3%), con una importante contribución de BRASIL.

- MAPFRE RE, que incluye los negocios de Reaseguro y Global Risks, genera un resultado de 256 millones (+23,6%), reforzando la prudencia en las reservas.

“En línea con lo previsto en el Plan Estratégico, un trimestre más crecemos de forma rentable en todas las regiones y líneas de negocio. La sólida evolución de la compañía nos permite aumentar por cuarta vez consecutiva el dividendo que abonamos a nuestros accionistas”, afirma Antonio Huertas, presidente de MAPFRE. “También quiero sumarme personalmente al agradecimiento del Consejo a Catalina Miñarro, vicepresidenta segunda, por su compromiso y dedicación, al concluir su relación con este órgano, por alcanzar el límite de tres mandatos como consejera independiente.”

MAPFRE S.A. (MAPFRE) advierte que, salvo indicación contraria, las cifras y ratios que contiene este informe de actividad están presentadas baja los principios contables vigentes en cada país (que generalmente no aplican las NIIF 17 & 9), homogeneizadas para permitir la comparación y agregación entre unidades y regiones. Para ello se han aplicado ciertos ajustes, siendo los más relevantes los siguientes: la eliminación de la amortización del fondo de comercio en España y la eliminación de las reservas catastróficas en algunos países de Latinoamérica. El Grupo MAPFRE presenta sus estados financieros bajo las normas internacionales vigentes (NIIF) con carácter semestral.

1. PRINCIPALES MAGNITUDES – CONTABILIDAD LOCAL HOMOGENEIZADA

- Las primas crecen un 3,5% en euros, impactadas por los movimientos de las divisas. A tipos de cambio constantes, las primas se elevan un 7,8%, con No Vida aumentando un 6,3% y Vida un 13,6%.

- La depreciación de tipos de cambio medios comparados con septiembre 2024 ha afectado a las cifras de crecimiento, en particular la del real brasileño, del dólar estadounidense, de la lira turca y del peso mexicano.

- De los ramos de No Vida, Seguros Generales cae (-2,6%) como consecuencia de la depreciación de las divisas y la ralentización del negocio agrícola en Brasil, por otro lado, la buena evolución en IBERIA mitiga estos efectos. Salud y Accidentes crece (+4,9%) en todas las regiones. El ramo de Automóviles, que se incrementa un 2,3%, refleja la subida de tarifas y los ajustes de cartera.

- En cuanto al negocio de Vida, las primas aumentan un 9,7%, con un muy buen desempeño en el negocio de Vida Ahorro, tanto en IBERIA (+23,0%) como en RESTO LATAM (+47,3%).

- El resultado neto, que crece un 26,8% hasta situarse en 829 millones, está influido por lo siguiente:

- El aumento del resultado técnico de No Vida, que se sitúa en 953 millones brutos (+50,1%), como consecuencia de las medidas técnicas implementadas. Además, durante el trimestre, se ha continuado aumentando la prudencia en las reservas.

- La destacada aportación del resultado financiero bruto de No Vida, que alcanza los 529 millones (+8,8%), por encima del año anterior.

- El negocio de Vida, apoyado en IBERIA y LATAM, que logra un resultado atribuible de 180 millones, con un notable ratio combinado en Vida Riesgo de 84,6% (-0,8 p.p.).

- Las plusvalías realizadas netas que han estado en línea con el año anterior (29 millones en 9M 2025, comparadas con 35 millones en 9M 2024).

- Menores ajustes negativos por hiperinflación (-24 millones en 9M 2025, comparado con -47 millones en 9M 2024).

- Por último, la revisión de algunas partidas del balance. Siguiendo criterios de prudencia, se ha registrado un impacto neto de -79 millones, de los cuales -38 millones corresponden al deterioro parcial del fondo de comercio de México y el resto, a la cancelación de activos por impuestos diferidos en Italia y Alemania (-31 y -9 millones respectivamente). En 9M 2024 se registraron impactos del deterioro parcial del fondo de comercio de Verti Alemania (-90 millones) e ingresos extraordinarios de 35 millones debido a varios ajustes fiscales.

- El ratio combinado de No Vida mejora 2,2 p.p. hasta el 92,6%.

- El ratio de siniestralidad baja 2,3 puntos hasta el 65,1%, apoyado en el crecimiento rentable, los ajustes de tarifas y otras medidas técnicas.

- Por otro lado, el ratio de gastos se mantiene estable (27,5%).

- En Automóviles, el ratio combinado progresa 4,6 p.p., hasta el 99,6%, con mejoras relevantes en la mayoría de los mercados.

- Seguros Generales conserva un excelente 80,5% (-0,5 p.p.) mientras que el ratio de Salud y Accidentes mejora hasta el 96,8%, (-3,0 p.p.).

- Los fondos propios alcanzan los 8.924 millones (+4,9% durante el año), gracias a la gran contribución del resultado. La mejora de las plusvalías netas no realizadas de la cartera disponible para la venta ha ayudado a mitigar las diferencias negativas de conversión, principalmente procedentes de la depreciación del dólar.

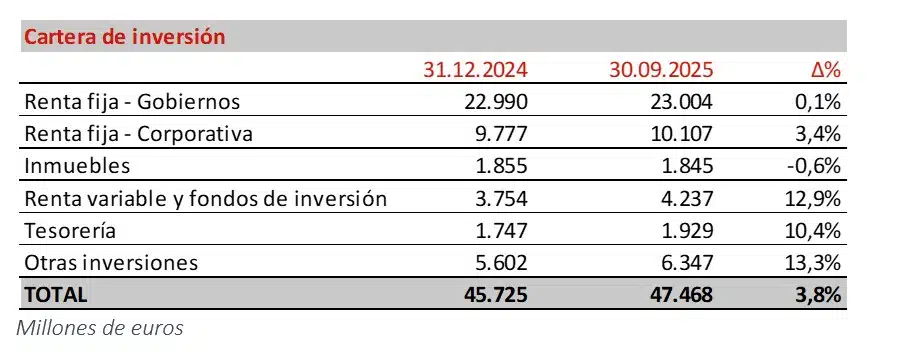

- La cartera de inversión se muestra a continuación:

- El ratio de Solvencia II se mantiene dentro del rango objetivo, en el 208,7% a cierre de junio 2025, frente al 207,4% a cierre de diciembre de 2024.

2. INFORMACIÓN POR REGIONES Y UNIDADES

IBERIA aumenta el resultado más de un 22,5%, manteniendo su sólida gestión técnica con un ratio combinado de 95,9%

- Las primas en IBERIA ascienden a 7.824 millones (+9,3%), de los cuales España contribuye con 7.508 millones (+10,0%). En Portugal, las primas alcanzan los 316 millones.

- Las primas de No Vida suben un 4,9% con una buena evolución de todos los negocios. Seguros Generales avanza (+6,7%) apoyado en todos los ramos, cabe destacar el crecimiento notable en el ramo de Empresas. Por su parte, las primas de Automóviles crecen un 3,2%.

- El ratio combinado de No Vida se reduce 2,5 p.p. hasta el 95,9%:

- Automóviles continúa la evolución positiva, alcanzando el 98,5% (-6,2 p.p.) como consecuencia de las medidas técnicas implementadas.

- Seguros Generales mantiene un ratio de 94,2% (+0,8 p.p.).

- Salud y Accidentes se reduce hasta un notable 95,0% (-4,5 p.p.).

- Se registra un fuerte crecimiento en las primas de Vida (+20,2%) debido a la excepcional emisión en productos de Ahorro, mientras las primas de Vida Riesgo crecen un 1,9%. El negocio de Vida contribuye 92 millones al resultado con una buena aportación del negocio de Riesgo, cuyo ratio combinado se mantiene en un excelente 67,3%.

- Las rentabilidades de la cartera de inversión contribuyen muy positivamente al resultado financiero. Las plusvalías realizadas netas han estado en línea con el año anterior.

- El resultado neto asciende a 347 millones (+22,5%), de los cuales España y Portugal aportan 337 y 10 millones respectivamente.

LATAM continúa aumentando su contribución con 340 millones de beneficio (+11,3%)

BRASIL mantiene un ROE por encima del 27% sustentado por los sólidos márgenes técnicos y la elevada rentabilidad de las inversiones

- En Brasil las primas ascienden a 3.312 millones (-11,5%), muy impactadas por la depreciación del real brasileño (-9,0%). En moneda local, el volumen de negocio decrece un 2,8%. Los negocios de Agro y Vida Riesgo siguen muy afectados por los elevados tipos de interés, que frenan la contratación de seguros vinculados a créditos, además de por la situación geopolítica y macroeconómica. Por otra parte, otros ramos de Seguros Generales, tanto industriales como particulares, manifiestan una evolución positiva.

- El ratio combinado de No Vida sigue en un nivel excelente de 72,1% (-2,0 p.p.). Seguros Generales registra un ratio de 63,3% (-1,6 p.p.), apoyado por la rentabilidad del ramo de Agro. En cuanto al ratio de automóviles, se sitúa en el 101,4% (+0,3 p.p.).

- El resultado financiero de No Vida sigue evolucionando muy favorablemente por los elevados tipos de interés.

- Por su parte, el negocio de Vida Riesgo mantiene una fuerte rentabilidad con un ratio combinado del 82,1% (-2,1 p.p.).

- El resultado neto se sitúa en los 199 millones (+6,1%).

RESTO LATAM incrementa su resultado hasta los 141 millones (+19,4%) con evolución positiva en casi todos los países

- Las primas en euros se elevan un 3,6%, muy afectadas por los tipos de cambio, mientras crecen en moneda local en los mercados más relevantes.

- El ratio combinado mejora hasta el 96,0% (-3,0 p.p.), con una evolución favorable en casi todos los ramos, especialmente Seguros Generales (-6,2 p.p.) y Automóviles (-4,2 p.p.).

- Tanto los ingresos financieros como el negocio de Vida continúan contribuyendo significativamente al resultado.

- En México, las primas registran un crecimiento del 26,3% en moneda local. En euros, las primas ascienden a 1.516 millones (+12,2%) a pesar de la depreciación del peso (-11,2%). Tanto el ramo de Vida (+41,2%), como el de Salud y Accidentes (11,3%), han tenido un destacado repunte. El ratio combinado mejora hasta el 96,3% (-2,4 p.p.), mientras el resultado neto se sitúa en 37 millones (-3,3%).

- En Perú, las primas aumentan un 8,0% en moneda local. En euros las primas se sitúan en 639 millones (+9,2%). El ratio combinado mejora hasta el 95,1% (-1,7 p.p.), mientras registra un resultado de 38 millones (+2,6%).

- En Colombia, las primas crecen un 7,7% en moneda local. En euros, las primas se sitúan en 425 millones (+1,4%), afectado por la depreciación del peso colombiano (-5,9%). El ratio combinado se encuentra en un nivel excelente de 90,1% (-3,3 p.p.) y el resultado asciende a 27 millones (-4,4%).

- El impacto negativo en el resultado atribuible de los ajustes por hiperinflación, procedentes principalmente de Argentina, ha sido menor (-8 millones en 9M 2025, comparado con -32 millones en 9M 2024).

NORTEAMÉRICA eleva su beneficio hasta los 99 millones de euros (+40,6%) y mejora el ratio combinado hasta el 95,7%

- Las primas se sitúan en 2.041 millones (-4,0% en euros) afectadas por la depreciación del dólar (-2,9%). En moneda local, las primas decrecen un 1,1%.

- El ratio combinado de No Vida mejora hasta el 95,7% (-2,7 p.p.) debido a las medidas técnicas y ajustes de tarifas aplicados en los últimos años. Los ratios combinados de Automóviles y Seguros Generales mantienen tendencia positiva, alcanzando 97,6% (-3,2 p.p.) y 83,1% (-1,9 p.p.) respectivamente.

- Estados Unidos obtiene 1.752 millones en primas y un beneficio de 85 millones.

- Puerto Rico registra primas por 288 millones y un resultado de 14 millones.

EMEA registra por segundo trimestre consecutivo cifras positivas con mejoras relevantes en Alemania e Italia

- Las primas ascienden a 1.235 millones (+13,3%) con crecimientos notables en todos los mercados, a pesar de la depreciación de la lira turca (-21,9%).

- Turquía y Malta siguen aportando positivamente, mientras Alemania e Italia reducen significativamente las pérdidas, mejorando el ratio combinado de la región hasta el 106,7% (desde el 113,2% en 9M 2024) y el resultado hasta los 7 millones (-19 millones en 9M 2024).

MAPFRE RE logra un beneficio de 256 millones de euros (+23,6%)

- Las primas se sitúan en 6.370 millones (+1,3%), impactadas por la depreciación de las divisas, principalmente el dólar estadounidense. Incluyen el negocio de Reaseguro, que aporta 4.957 millones (+2,3%), y el de Riesgos Globales que contribuye con 1.413 millones (-2,0%).

- El ratio combinado alcanza un notable 93,8% (-1,8 p.p.) mientras se continúa reforzando la prudencia en las reservas. Durante el tercer trimestre no ha habido siniestros significativos, y el evento más relevante del año continúa siendo el de los incendios en California de enero.

- Las rentabilidades de la cartera de inversión contribuyen muy positivamente al resultado financiero.

- El beneficio neto se ha situado en 256 millones, de los cuales el Reaseguro aporta 225 millones, con un ratio combinado del 94,1% y el negocio de Riesgos Globales contribuye con 31 millones y un ratio combinado de 89,3%.

MAWDY consolida su aportación positiva al Grupo

- Los ingresos operativos, que incluyen las primas y los ingresos por servicios, ascienden a 354 millones y la unidad registra un beneficio neto de 3 millones de euros, con una mejora de 1,4 p.p. en el ratio combinado hasta el 92,6%.

3. DIVIDENDOS

Aprobación de un dividendo a cuenta de 7,0 céntimos

- El Consejo de Administración ha aprobado un dividendo a cuenta del presente ejercicio de 7,0 céntimos por acción, que se abonará el próximo 28 de noviembre.

- De este modo, el dividendo total pagado en el año 2025 ascenderá a 16,5 céntimos por acción.