SUSTENTABILIDADE | 18.11.2025

O setor de seguros, um aliado fundamental na mitigação dos riscos climáticos

A mudança climática figura entre os maiores desafios de nossa era, não apenas pelas transformações que ocasiona no meio ambiente, mas também pelas consequências econômicas, sociais e políticas que gera. O setor segurador está presenciando-as de perto: ele desempenha um papel crucial na proteção econômica perante os desastres climáticos.

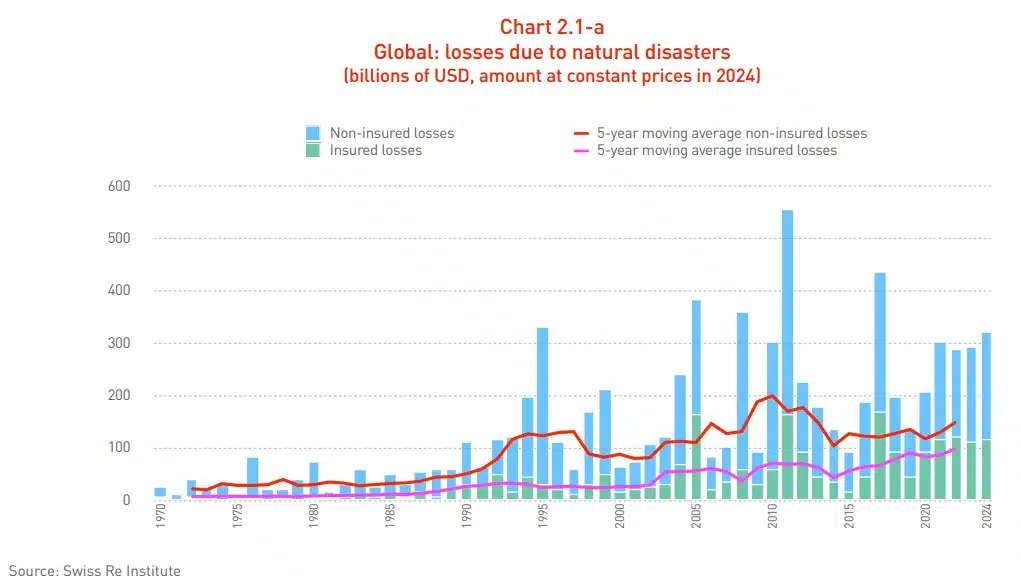

Contudo, ainda há uma importante parcela do mundo que não está coberta diante dos efeitos da mudança climática, conforme sublinha a MAPFRE Economics no relatório ”Mudança climática, riscos extraordinários e políticas públicas”, apresentado no contexto da COP30. De fato, os desastres naturais globais geraram prejuízos econômicos em 2024 que chegaram a, no mínimo, 368 bilhões de dólares (397 e 365 bilhões de dólares em 2023 e 2022, respectivamente).

No setor segurador, essa parte não coberta se manifesta na lacuna de seguros para catástrofes naturais (“CatNat gap”), que pode ser definida como a diferença entre os prejuízos econômicos totais causados por desastres naturais e os prejuízos cobertos por contratos de seguros.

Ao analisar as informações por regiões, utilizando a média da última década disponível (2015-2024), a Ásia é a região do mundo que exibe a maior lacuna de proteção seguradora, com uma cobertura de apenas 17,2% das perdas totais por riscos relacionados aos desastres naturais, o que representa uma lacuna de 82,8%. Em seguida, vem a América Latina, que apresenta uma lacuna média de 81%. Em contrapartida, a América do Norte é a região que apresenta a menor lacuna de proteção, com uma média de 43,2% de prejuízos não cobertos pelos contratos de seguros.

“A ausência de proteção da Ásia diante de catástrofes naturais deriva principalmente do rápido crescimento e da densidade populacional das cidades, juntamente com o acúmulo de ativos que correm risco diante de fenômenos meteorológicos, como as enchentes, que tendem a estar relativamente menos seguradas que os ventos”, afirma a MAPFRE Economics no relatório.

Entre todos os efeitos negativos da mudança climática, o Serviço de Estudos da MAPFRE realça as enchentes. Estas são a ameaça natural que impacta a maior quantidade de pessoas globalmente: estima-se que aproximadamente 29% da população mundial reside em áreas expostas a este risco, sendo responsáveis por mais de um terço das mortes associadas a desastres naturais desde 2011. Similarmente, calcula-se que as enchentes causaram entre 2013 e 2022 danos em torno de 496 bilhões de dólares, com um déficit de cobertura seguradora de 80,6%.

Em face deste aumento de grandes catástrofes, o setor segurador foi obrigado a adaptar seu modelo de negócio, com estratégias que incluem a avaliação avançada de riscos através de tecnologias como a análise de big data e a inteligência artificial, assim como o lançamento de novos produtos, como os seguros paramétricos.

O resseguro, essencial na gestão dos riscos climáticos

O resseguro desempenha uma função crucial na gestão dos riscos climáticos, sobretudo em um cenário em que os fenômenos extremos são cada vez mais frequentes e imprevisíveis. Este mecanismo possibilita que as seguradoras transfiram uma parte de seus riscos para outras entidades especializadas, garantindo a estabilidade financeira do setor e a continuidade da cobertura para os segurados.

O volume de atividade do mercado global de resseguro cresceu significativamente nos últimos anos, alcançando 900 bilhões de dólares em prêmios brutos no final de 2023 e mais de 630 bilhões de dólares em prêmios líquidos.

Nos últimos anos e diante do aumento dos desastres naturais, as resseguradoras liberaram balanço através da titularização de títulos de catástrofe. Surgidos nos anos 90, estes títulos são instrumentos financeiros que permitem transferir risco da indústria seguradora para outros investidores, representando uma alternativa de proteção de resseguro adicional e complementar para as companhias de seguros.

Que providências podemos adotar para mitigar os efeitos da mudança climática?

Fechar a lacuna de proteção seguradora para os riscos catastróficos constitui um desafio de política pública que deve ser enfrentado a partir de uma perspectiva múltipla, exigindo a ação coordenada entre as seguradoras, outras partes interessadas e todos os níveis de governo, locais, nacionais e internacionais. Dessa forma, o relatório da MAPFRE Economics recomenda implementar:

- Associações público-privadas de seguros para desastres climáticos: com o desenvolvimento de marcos de colaboração entre as administrações públicas e o setor segurador para gestão e compartilhamento de riscos de desastres.

- Incentivos para a prevenção e redução de riscos por fenômenos climáticos adversos: uso dos seguros como ferramenta para incentivar a redução de riscos e a integração dos seguros em esforços mais amplos de adaptação climática e gestão do risco de desastres, sistemas de alertas precoces e sua transferência ao mercado de capitais.

- Medidas relacionadas à obtenção e gestão de dados de sinistralidade catastrófica: melhoria dos dados de risco, modelos e estratégias de preços.

- Medidas orientadas a ampliar a cobertura através de soluções paramétricas: estender a cobertura através de combinações de soluções seguradoras paramétricas (baseadas em índices), juntamente com os seguros convencionais.

ARTIGOS RELACIONADOS:

SUSTENTABILIDADE| 17.11.2025Ásia e América Latina apresentam a maior lacuna de proteção seguradora frente a desastres naturais A MAPFRE divulga um relatório para avaliar a...

SUSTENTABILIDADE| 22.02.2024A MAPFRE sobe no CDP e está situada entre as empresas líderes na luta contra a mudança climática Sobe para a categoria “liderança” (A-), que a...

SUSTENTABILIDADE | 04.09.2023Como atuar contra a mudança climática?"Precisamos encontrar a forma de sincronizar o sistema econômico da nossa época com o frágil ecossistema da...